2024年10月1日、第102代内閣総理大臣として石破茂首相が誕生しました。その一週間後の10月8日に衆議院が解散され、同月27日に衆議院議員総選挙の実施が決まりました。465名の枠を各候補者や政党が争い、その後30日以内に特別国会が開かれ、新たな内閣総理大臣が誕生します。自民党が政権を維持し、石破茂総裁が再び内閣総理大臣に指名されるのか、それとも野党へ転落するのかが注目されています。

衆議院総選挙後の新内閣の発足は、新首相の経済政策が為替相場にどのような影響を与えるかを考える上で重要です。今回は過去の事例を元に、新首相の指名が円相場に及ぼす影響について考察します。

【事例】歴代内閣発足が円相場にもたらした変動

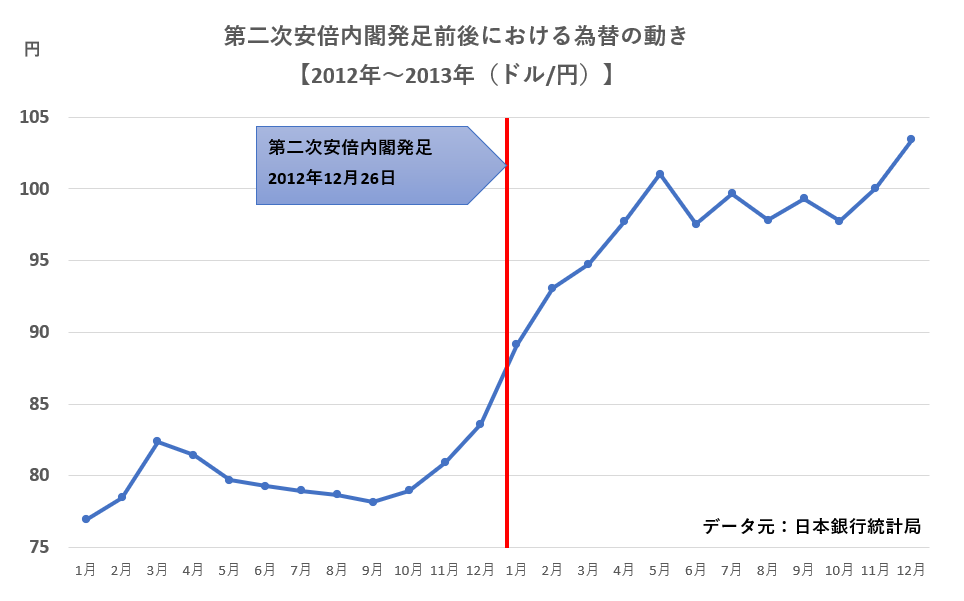

第二次安倍内閣(2012年 – 2020年)

背景:

第二次安倍内閣は2012年12月、民主党政権を打倒し自民党が政権を奪還したことで発足しました。当時、日本は長期のデフレに苦しんでおり、安倍晋三首相は「金融緩和」「財政出動」「成長戦略」の3本柱からなる「アベノミクス」を掲げました。特に日本銀行との連携による大規模な金融緩和が主な政策でした。

為替への影響:

アベノミクスの発表後、円は急激に売られ、円安が進行しました。2012年末には1ドル=80円台だった円が、2013年には1ドル=100円を超え、その後も円安基調が続きました。2015年には1ドル=120円台に到達。日本銀行の金融緩和政策が円安の大きな要因となりました。

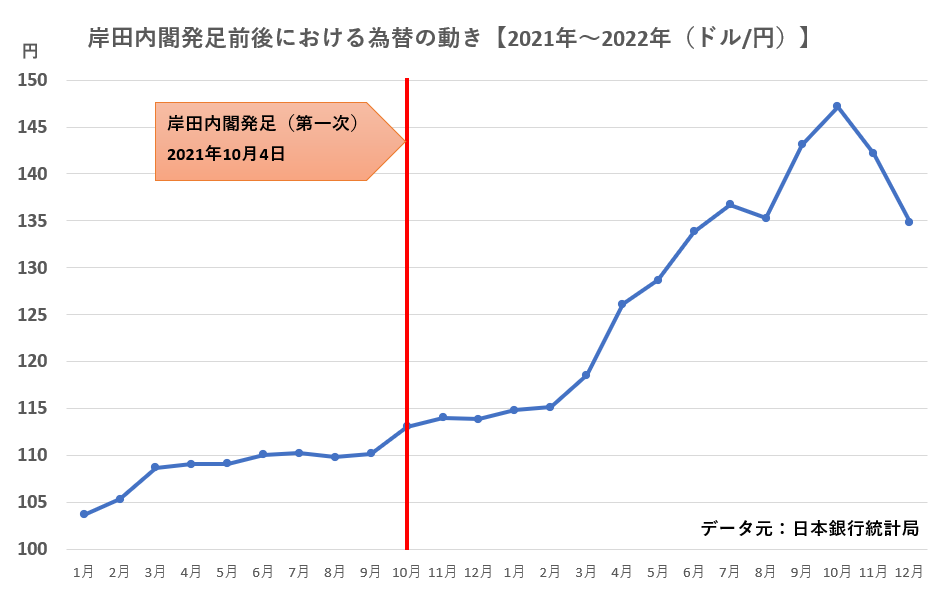

岸田内閣(2021年 – 2024年)

背景:

2021年10月に発足した岸田内閣では、新型コロナウイルスからの経済回復が最大の課題でした。岸田首相は「新しい資本主義」を掲げ、経済成長と所得分配を両立させる政策を打ち出しましたが、インフレや原油高、米国の金利引き上げなどが重なり、経済環境は非常に不安定な状態でした。

為替への影響:

岸田内閣発足直後、円は比較的安定していましたが、その後急激な円安が進行しました。2022年には1ドル=130円を超え、2022年末には1ドル=140円台に到達。米国のインフレ対策としての金利引き上げと、日本銀行の金融緩和継続が、円安を加速させる要因となりました。

為替変動への影響を理解する

これらの事例から、為替変動は国内の政治状況だけでなく、グローバルな経済環境にも依存していることがわかります。内閣の政策が市場に与える影響を理解し、特に投資家はその動向を注視する必要があります。

石破首相が掲げる経済政策における円相場変動の考察

石破総理大臣は、岸田政権が掲げた「成長型経済」を継承し、賃上げと投資を推進しながら、デフレからの完全脱却を目指す方針です。特に、物価高への対策と賃上げによって個人消費の拡大を図ることが重要視されます。

特に注目されているのは「金融所得課税の強化」です。これが円相場にどのような影響を与えるか、考察していきます。

1. 金融所得課税の強化の影響

金融所得課税の強化は、株式や債券、投資信託などの金融資産から得られる利益に対する課税を強化するもので、特に富裕層に負担が増加します。この政策は、投資活動に影響を与え、円相場にも波及する可能性があります。

2. 投資家心理への影響

金融所得課税の強化によって、国内外の投資家が日本市場への投資を控える可能性があります。税負担の増加を避け、他国の金融商品に資金が移動すると、国内の投資活動が減少し、経済活力が低下。これにより、円安が進行するリスクが高まります。

3. 経済成長と為替への影響

一方で、政府が賃上げ促進や財政出動を行い、内需を拡大できれば、経済成長が回復し、円相場も安定する可能性があります。しかし、金融所得課税が投資を過度に阻害すれば、円安が定着するリスクも否定できません。

今後の展望と投資家へのアドバイス

現時点では、金融所得課税の強化について具体的な議論は行われていませんが、今後の政策動向に注目する必要があります。市場の動向を理解し、適切な投資判断を行うためにも、経済ニュースや政府の発表に敏感になることが重要です。

特に、為替リスクを管理するためには、外貨建て資産を分散して保有する、または為替ヘッジを利用するなど、リスク回避のための戦略を取ることが推奨されます。

まとめ

石破首相が掲げる経済政策は、日本の為替市場において重要なテーマとなります。金融所得課税の強化や賃上げ推進の動向を見極め、今後の円相場にどのような影響が出るのか注視することが必要です。投資家は政策の影響を理解し、柔軟な資産運用を行うことで、今後のリスクを適切に管理していくことが求められます。